发布日期:2024-12-15 07:42 点击次数:57

在支付鸿沟,钱包账户的瞎想与完结是构建高效、方便支付体系的要道。本文将从钱包架构、一户多卡模式、余额与账户干系,以及钱包账户交互等多个维度,深远领会钱包账户的中枢成分与运作逻辑。

序论:雇主要作念个支付宝

我听过好多雇主画的饼,最特原理的一个即是咱们要作念这个行业的支付宝。铭刻一次和公司总裁过问一个银行的商务交流举止。说到与银行的相助,总裁就甘愿起来了“咱们要作念这个行业的支付宝,通过你们银行的金融事业不错给会员提供零钱账户在咱们平台构陷,无谓的钱给会员购买搭理,大额构陷不错用银行的构陷分期。。。。”巴拉巴拉一大堆,我也在控制见机而作着。

会后有另一个共事问我“雇主要作念个支付宝,我看你一直在帮着雇主接话,你知说念若何作念了?”(由于总裁是咱们这个业务线直属最大的率领,是以咱们齐叫他雇主)

我说:“雇主即是念念搞个营销举止薅银行的羊毛,会员那开个营销进口,用一户多卡模式去绑定银行的金融居品就行了”。

共事说“不是吧,雇主说的很大的筹备呀?”

我说“你真要去作念个支付宝出来,得把雇主吓得中风了。支付宝钱包可不是一个浅易的钱包,而是一套派司和一系列的金融系统,你给雇主作念歇业了也作念不完”。

其实,听话要听其中枢指标,就像这里的对话中,总裁主要即是构陷、搭理、分期等几个金融居品如何事业客户,银行八成提供几许营销用度。

天然我今天不是给人人先容若何作念个支付宝,而是先容若何通过一户多卡来完结钱包的推广功能。

一、钱包架构

钱包从架构层面的分裂上来说即是对会员和账户才调的一层可视化展现,通过中枢才调的包装钱包展现出了变化万端的场景安妥才调。

1.1 业务架构

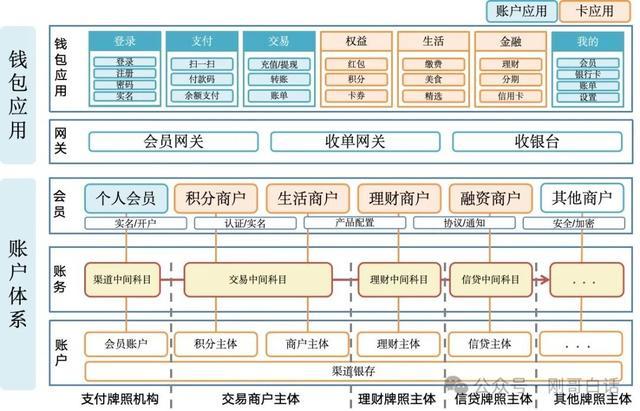

图 1钱包独揽架构(合手牌机构)

钱包独揽通过对网关和收银台的包装为用户提供了从注册、登录、交易独揽、金融居品等一系列的事业。

1、钱包独揽

为了构建这么的钱包体系,分为C端和B端齐需要在支付体系内开户。

1)C端独揽:用户提供账户和钱包支付才调。

2)B端独揽:为场景提供方,为用户提供营销卡券、活命类独揽和金融事业。

2、账户体系

为了完结资金在平台内的流动,就需要开出对应的中间科目。通过这些中间科目清理不同交易主体之间资金流转。天然这里的账户之间的清理在我国事监管很严的。当今巨额通过收银台跳转到合手牌机构的格式为用户提供金融事业。这么账务中心也就缓慢减少这些中间科目了。

1.2 集成干系

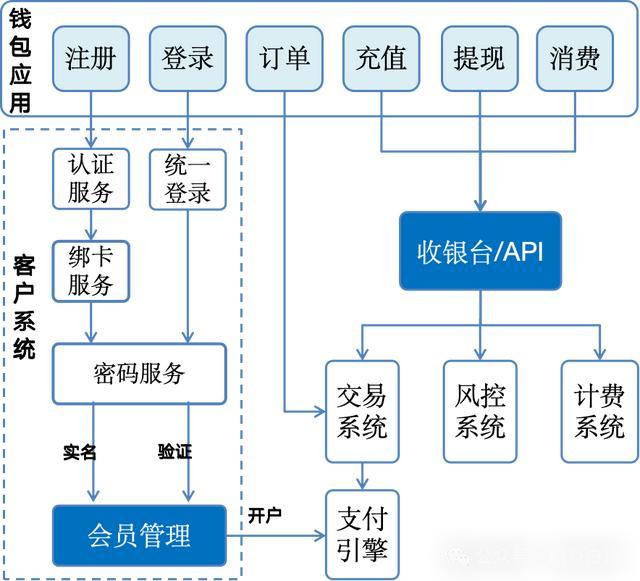

图 2钱包集成干系

从集成干系就能看到,钱包独揽即是一层可视化的前端独揽,他包含了开户登录和交游功能的集成。

1)开户登录

开户过程触及实名认证、密码栽植、银行卡绑卡等,用户的身份信息会齐要保存到会员系统内。用户下次登录和交游是不错平直通过这些信息对用户身份进行考证。

2)交游功能:

钱包的交游功能通过跳转收银台或者平直API探询来进行充值、提现、转账以及构陷。

1.3 一户多卡

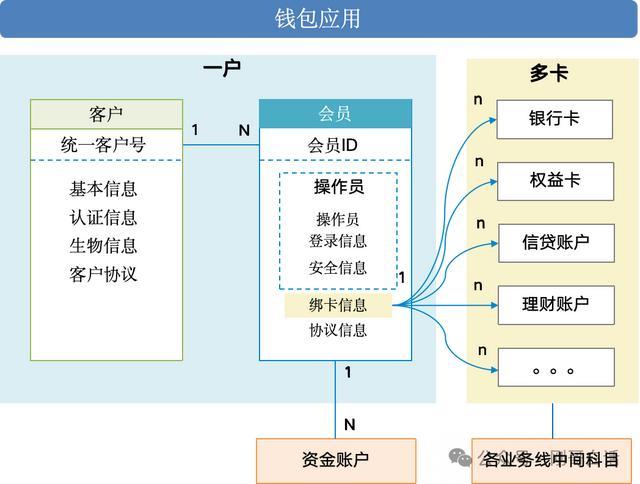

以上先容的齐是最基础的钱包功能,若是要完结一个支付宝一样兼具银行卡、账户、搭理、分期支付功能的钱包居品呢?这里就要先容到一户多卡的模式了。

所谓的一户多卡,界说如下

1.3.1、一户:

里面的余额账户为“户”,通过一个主账户来保险构陷者与平台内商户基本的构陷交游。

1.3.2、多卡:

外部相助账户被称为“卡”,当主账户余额不实时,系统会自动通过已绑定的银行卡进行支付。搭理账户和分期账户相同领受绑定银行卡的格式进行措置,何况在支付时会跳转至相助机构的收银台以完成交游。

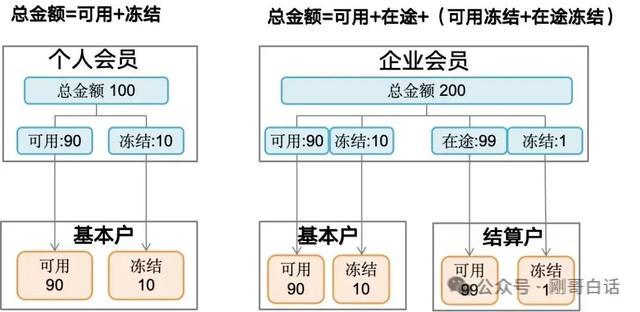

图 3一户多卡鸿沟模子

1.3.3、两种清理格式

要完结一户多卡的模式,其实对资金的结算才调有很高的条款,因此不错有两种资金清理格式;

1)中间科目清理:

通过一家全派司机构相助,完结账户、银行卡、搭理、分期居品的相助,通过银行洞开多个中间科目来完结金融居品间的清理。

这亦然支付宝最早的模式,跟着监管的加强,这种混业筹备模式也不再被允许,需要按捺不同金融居品之间的清理。是以宽阔机构、商户只可与银行开展。

2)相助机构直清:

即是与银行的Ⅱ/Ⅲ类户、搭理账户、信贷分期居品相助,然后关联的商家在银行开户,银行给商家提供给平直清理的事业。由于这种模式需要平台内的商户去银行开户,因此这种模式宽阔用于营销举止当中,并不是一个踏实的钱包生态体系。

1.4 中枢历程

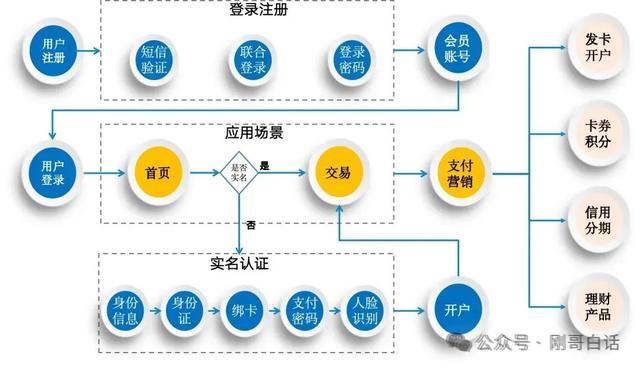

图 4钱包账户中枢历程

钱包账户是基于独揽场景来流转的,它在用户使用过程中缓慢地教会用户完成注册和实名认证。

1)快速注册:为了快速的获客,钱包通过浅易的短验、勾通登录或登录密码就能快速开出会员账号,让用户登录使用。

2)实名开户:用户在钱包使用过程中教会用户进行实名认证,并开出对应的账户。

3)滚动事业:通过告白、领券、构陷过程中的营销让用户完成开卡、分期和零钱搭理等居品升级事业。

二、余额与账户干系

2.1 会员与账户映射

图 5会员钱包独揽

这类属于支付机构平直提供的钱包账户,他与底层的资金账户是平直映射的干系。这种余额使用浅易明晰,也能很好地进行司帐账务处理。

2.2 多种余额形势

一般情况下余额齐是对账户余额的平直展示,一些钱包为了安妥场景的特定需求对余额进行了定制化的包装。以下的的案例齐是在会员和资金账户基础上作念的一层额度的独揽包装。

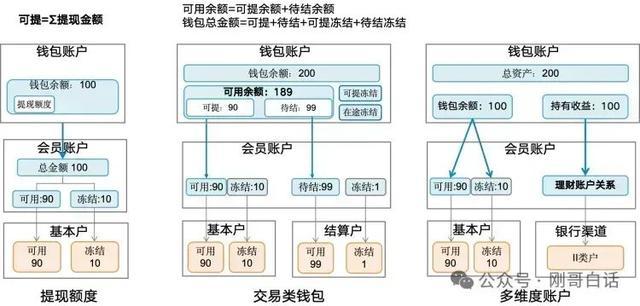

图 6钱包余额的多种形势2.2.1 提现额度:

举例微信、支付宝为了擢升用户资金的留存和减少手续费支拨,增多了一层提现额度的绝交。系统要按照提现额度的法例,准实时的累计金额,并扣减用户的提现额度来完结“可提余额”的措置。这种完结比拟浅易,提刻下筹备下可提现余额就行了,放在钱包独揽或名额措置模块齐不错。

提现额度绝交

1)可提现=Σ年提现额度2.2.2 交游账户:

交游类账户用户比拟热心资金提现到账,而平台但愿平台内的资金不错被最大化使用。因此就有了“待结算资金可用,但不能提现”的需求。

因此这里的可用余额需要再行包装“可用余额、可提余额、在途余额”。

交游账户余额公式

1)钱包总金额=可用余额+可提冻结+在途冻结

2)可用余额=可提余额+待结余额

这种模式最浅易的完结格式即是,由钱包独揽来作念余额包装,向交游系统下单的期间分别来传送对应的账号完成账务处理。天然配套的交游层面和账务系统也要进行阅兵,幸免好多的过多的交游订单呈现给用户变成困扰。

2.2.3 多维账户:

咱们好多钱包像支付宝一样有好多的账户,举例有支付账户、搭理账户、融资账户等。这些齐是通过会员账户与外部账户开垦关联干系,然后在钱包层面分开展示即可。(这块了解即可,详备本色咱们后头单独著述先容)

三、钱包账户交互

3.1 钱包注册交互

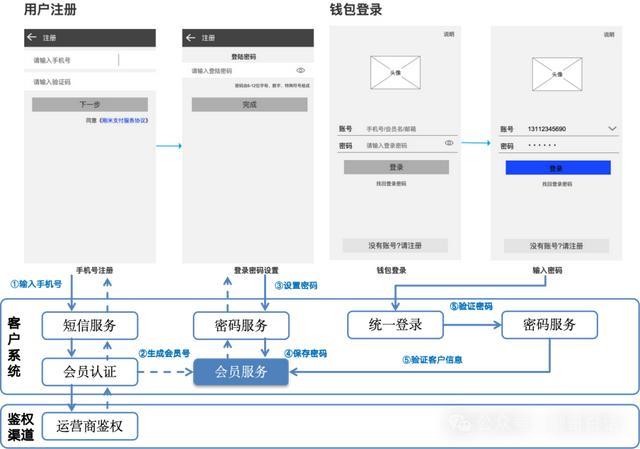

为了能给用户有邃密的体验,个东说念主钱包开户不错先注册洞开一个会员账号,需要账户充值的期间再开户。

图 7钱包注册与登录

用户在注册时需要调用短信通说念考证手机有用性,然后就能生成一个会员号,并让用户栽植登录密码,这么用户就能浏览APP和网站上登录了。在用户需要支付的期间再教会用户开户,为用户提供了邃密的支付体验,

3.2 钱包开户交互

跨境投资方面,“互认基金新规”也在今日落地,香港互认基金客地销售比例限制由50%放宽至80%。

用户开户过程依然比拟复杂而繁琐的,因此不错通过营销举止来教会用户开户。

图 8钱包开户历程

用户开户过程需要提交个东说念主实名信息,身份证,何况要进行东说念主脸与身份证的比对,确保是用户本东说念主。开户过程顶用户还要栽植一个支付密码,与登录密码不同的是这个密码是专门用于支付的。

图 9支付账户实名等第

支付账户也有肖似银行Ⅱ/Ⅲ类账户的认证等第,最低是L1账户,最高是L3账户。一般给个东说念主洞开的齐是L2账户,通过手机号、身份证、银行卡三类外部通说念来完成实名认证。

用户填写基本用户信息后,和会过“认证渠说念”对用户的手机号、身份证进行实名认证。通事后会教会用户绑卡,这么就达到了L2的账户等第。随后通过加密平台生成支付密码串将其保存在会员系统,终末调用支付中枢完成L2账户的开户。

四、钱包支付交互

4.1 钱包充值

图 10充值交互历程

用户向钱包充值,输入金额并考中支付格式,随后输入短信考证码后提交支付,随后系统跨行完成收款并展示支付恶果。

4.2 钱包提现

用户提刻下需要展示用户可提现余额,用户输入密码后采纳绑定的同名银行卡并输入密码后提交,系统考证密码无误后,通过支付系统扣减客户的余额,并向开户银行完成支付。

图 11提现交互历程

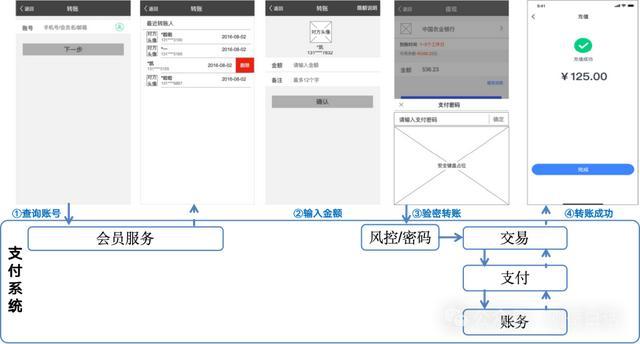

4.3 钱包转账

钱包转账分为转账到卡和转账到户,其中转账到卡与提现疏导,学问不判断同名,因此咱们这里来先容下转账到户。

图 12转账到户

用户通过查询或者输入对方账号找到交游敌手,输入金额后并提交,支付系统考证密码,然后完成收付款东说念主账户之间的余额转账。

终末:作念个像支付宝的钱包

钱包自身仅仅一个可视化的界面,通过页面和交互的包装让后台的才调开释出来给客户使用。何况当今金融事业也很熟识的了,天然作念个完竣的支付宝不太可能澳门六合彩开奖结果app,然而通过私密的包装作念个像支付宝一样的营销钱包也不是很难。